티스토리 뷰

목차

신용점수 올리는 습관 7가지

– 자동이체부터 소비 패턴까지 완전 정리

“열심히 카드값만 제때 내면 신용점수는 자연스럽게 오를까요?”

답은 “절반만 맞다”입니다. 신용점수는 연체 관리만으로는 오르지 않습니다. 오늘은 누구나 실천할 수 있는 『신용점수 올리는 습관』을 공개합니다.

📌 왜 ‘습관’이 중요할까?

- 🔍 신용평가 모델은 최소 6개월~24개월 기록을 반영

- 📉 단기 상환·일회성 대출 갚기만으로는 점수 폭발 상승 ❌

- 💡 꾸준한 패턴이 쌓일 때 가속 페달이 붙는다

그러니 하루 5분 투자로 생활 속에 습관화하는 것이 가장 확실한 방법입니다.

✅ 신용점수 올리는 습관 7가지

① 공과금·통신요금 자동이체

휴대폰·전기·수도 요금은 연체 1건만으로도 20~30점이 내려갑니다.

토스·카카오페이 자동납부를 설정하면 납기 전 알림 + 연체 0건 유지.

② 카드 한도 사용률 30% 이하 유지

예: 월 한도 100만 원 → 30만 원 미만을 여러 번 결제 후 전액 결제.

과도한 한도 사용은 향후 한도 증액·대출 심사에서 불리합니다.

③ 소액 할부 대신 일시불 + 즉시 상환

3개월 무이자라 해도 ‘대출성 거래’로 인식될 수 있습니다.

가능하면 일시불 결제 → 명세서 확정 전 선결제가 점수에 더 유리합니다.

④ 소액 체크카드 꾸준히 사용

신용카드가 없거나 사용이 부담될 땐 체크카드로도 신용이력이 쌓입니다.

월 10만~20만 원 교통·식비만 써도 데이터 반영👍

⑤ 분산 대출보다 한도 통합

소액 마이너스통장 2~3개보다 하나로 합산 후 한도 축소가 점수에 유리.

대출 건수가 많을수록 리스크 점수가 높아집니다.

⑥ 신용점수 알림 ON

올크레딧·나이스지키미·토스 모두 무료 알림.

점수 변동 & 조회 기록 발생 즉시 푸시 받아 명의도용·연체를 조기 차단.

⑦ 6개월마다 불필요한 카드·계좌 정리

휴면 계좌·사용 안 하는 카드는 분산 신용 + 연회비 부담만 증가.

미사용 3년 경과 계좌·카드는 과감히 정리하세요.

💡 ‘알아두면 점수 20점↑’ 숨은 팁

- 통신 3사 ‘T빅·KT소액 신용관리’: 휴대폰 요금 성실 납부 기록 제출

- 공과금·국민연금 납부 실적을 나이스지키미 ‘비금융 정보’에 등록

- 마이데이터 앱으로 보험료 자동 납부 기록을 신용이력에 반영

- 깜빡 잊은 소액 연체가 있으면 30일 이내 상환 → 3개월 후 재점수 반영

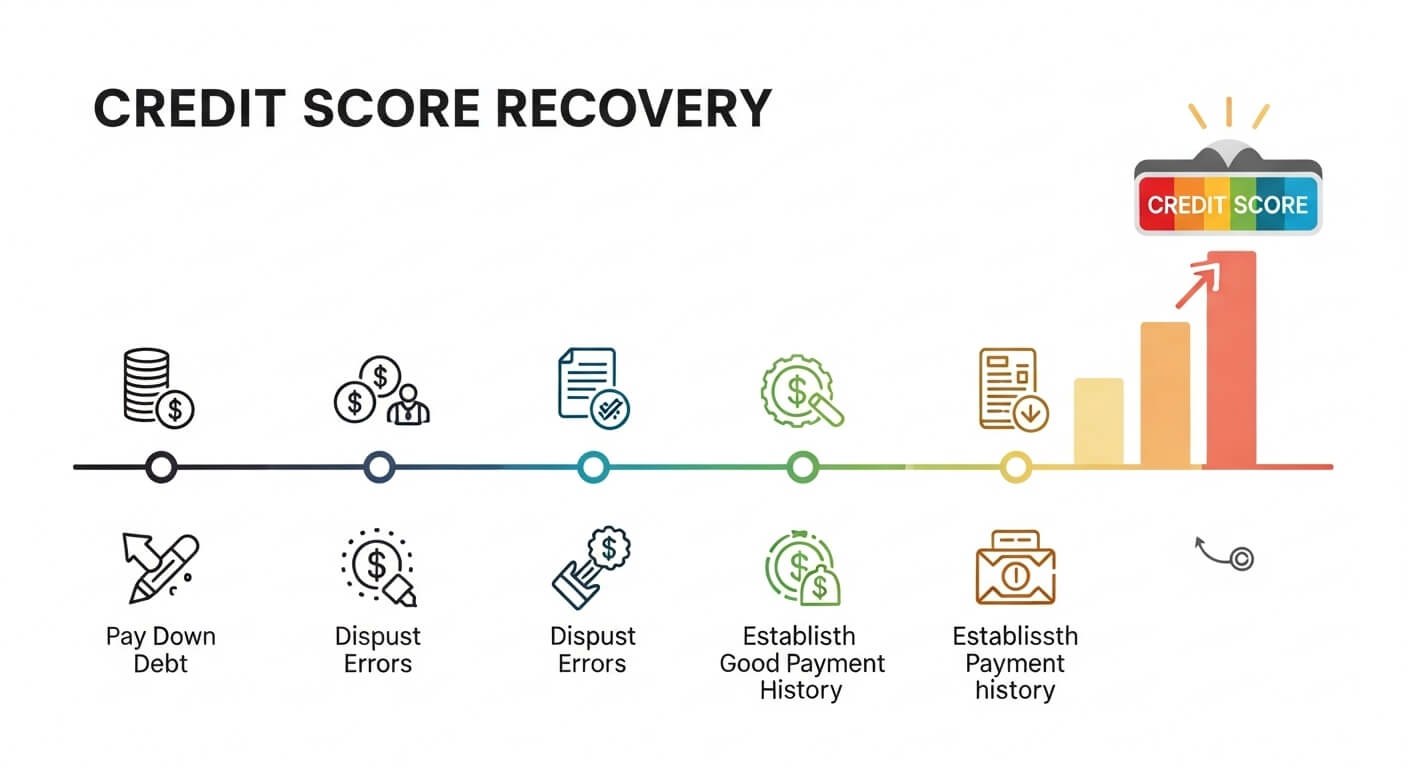

🚀 바로 실천! 신용점수 올리는 3분 체크리스트

🔎 요약

- ✔️ 신용점수 올리는 습관은 ‘연체 0 + 사용 패턴’의 꾸준한 조합

- ✔️ 자동이체·한도 사용률 관리·알림 설정만으로 6개월 30점 상승 가능

- ✔️ 나이스·올크레딧·토스 등 공식 무료 서비스 활용 → 점수 하락 걱정 X

#신용점수올리는습관 #신용점수관리 #신용점수올리는법 #나이스지키미 #올크레딧 #토스신용점수 #한도사용률 #신용카드관리 #자동이체연체방지 #비금융정보신용

'신용관리' 카테고리의 다른 글

| 신용카드 갯수가 신용점수에 미치는 영향 – 몇 장이 가장 유리할까? (0) | 2025.07.07 |

|---|---|

| 연체 없이도 신용점수가 떨어지는 이유 6가지 (0) | 2025.07.07 |

| 신용점수 비교 사이트 추천 (0) | 2025.07.07 |

| 신용점수 조회 주기 – 얼마나 자주 조회해야 할까? (0) | 2025.07.07 |

| 신용점수 등급별 차이 – 등급 하나에 대출금리까지 바뀝니다 (0) | 2025.07.07 |